养老金个人账户1.7万亿系空账 缺口增大老难所依

|

|

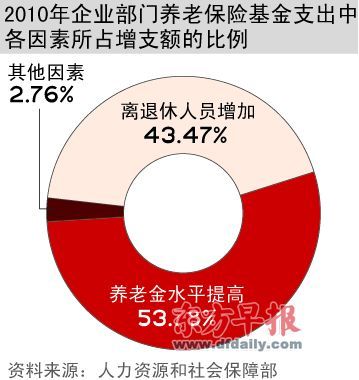

区分几个概念 刘昌平说,在谈到养老金投资或入市时,必须明确区分几个概念:中央补助基金、统筹账户养老基金、个人账户养老基金、企业年金基金。其中,统筹账户基金是不可能投资运营的。 “社会统筹账户是现收现付制(pay-as-you-go)公共账户制度,目的是通过再分配机制促进社会公平。从现收现付制的理论定义来看,就是用在职者的缴费向退休者发放养老金,在精算期内保持收支平衡,没有结余!因此,实行年度平衡的现收现付制养老金制度一般是没有基金结余的,当然也不存在投资问题。即使在某些年份或某一年份有少量结余,也只能是存银行或购买国债,不应进行投资运营。” 刘昌平介绍说,即使是像美国的OASDI,虽然目前有结余(这也主要是与其精算周期设定有关,也就是说OADSI的精算周期是75年,所以在前期人口年龄结构相对较年轻时,制度会出现部分基金结余。)但是,OADSI的社会保障基金也是存银行和购买国债。 “特别的,作为年度精算平衡的中国社会统筹账户养老基金不可能出现大规模的基金结余,更何况是在社会统筹账户背负中国养老保险制度转轨成本的制度设计背景下。所以,从理论和现实两个方面来说,社会统筹账户不适合投资运营。” 至于中央补助基金(个人账户做实补助),目前是由全国社会保障基金理事会受托运营。因此剩下的才是真正意义上的“养老基金”。 发行特种国债 在被市场讨论的投资方案之中,除了备受大家关注的资本市场外,值得一提的还有发行特种国债。戴相龙在《中国养老金2011》中说,对于养老金的投资运营,第一步是年内采取措施,首先由中央财政向基本养老保险基金定向发行国债,收益率可比同期高出近1到2个百分点。如果有些省份暂时发生养老金收支不足,可用持有的这类国债向财政或市场融资。 “这非常正常!正是由于OADSI大量购买美国国债才会造就了美国庞大的国债市场与规模,并且美国还有专门为社会保障基金设计的长达数十年的国债。”刘昌平说。 刘昌平分析说,首先政府应该是社会保障的“最后出场人”,承担社会保障收不抵支的“兜底”责任。其次是以现收现付制为制度基础的公共养老金制度在人口老龄化背景下必然会面临财务不可持续的风险,也必将出现精算赤字。那么,既然基本养老保险的责任主体是政府,对养老金发行特种国债是当然不过的事情。 “这会是双赢的——一方面解决了养老基金的保值问题;另一方面也有利于政府根据经济社会发展情况、财政状况和基本养老基金财务情况调控宏观经济。”刘昌平说。 而发行特种国债也也面难点:一是债券的利率制定和期限应该多样化,以满足养老金投资组合与期限结构的要求,也就是要求特种国债与养老金投资要求相协调;二是发债规模的确定与财政偿付能力要匹配;三是要建立养老金投资风险准备金制度。 所谓风险准备金,从每年基金投资收益中计提的,仍然是由投资管理人——全国社会保障基金理事会管理,在出现承诺收益没有实现时使用。一般的原则是,委托合同期满,双方不再续签时,风险准备金退还给委托人,即各省社会保险基金中。 |

- 03.15西藏僧尼纳入社保体系 1897僧尼将领养老金

- 03.14公积金将可支付房屋养老金 提取比例有待确定

- 03.04北大教授不放心养老金入市 宗庆后建议投国企

- 02.28济南新增城镇就业10万人 企退人员养老金再涨10%

- 02.23新房要缴养老金了 都霖馨苑入住一年未拿到房产证业主心里急

- 02.23凌晨排队抢着过户 房屋“养老金”只能暂缓缴纳

- 02.20青岛最低工资或涨至1240元 养老金有望八连涨

- 02.19退休未参保有望申领养老金 开始摸底调查测算

- 02.16青岛房屋养老金下月开缴 不少购房者提前过户

- 01.31养老金连涨7年翻1番今年续涨 适应物价变化