1月份青岛新房二手房环比价格继续“双降”,分析称行业规模基本见顶

青岛日报社/观海新闻2月21日讯 “房住不炒”依然是整个“十四五”时期楼市政策的主基调。在行业回归理性发展的过程中,购房者多持观望态度,青岛楼市成交量的下滑带动房价继续下调。

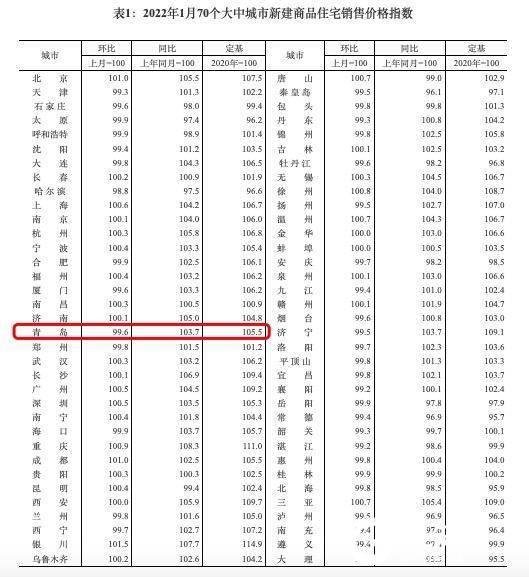

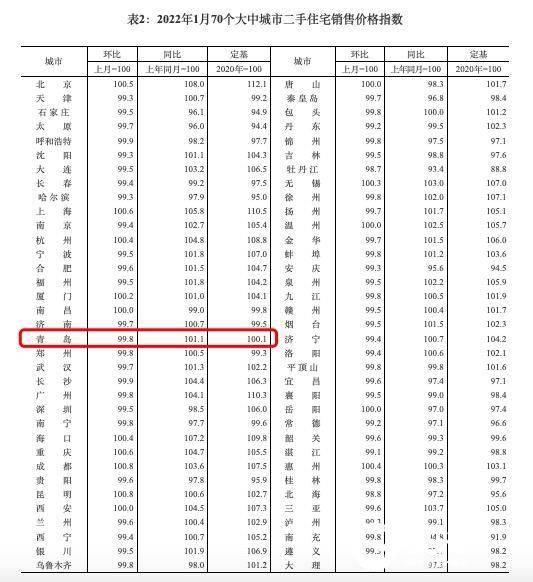

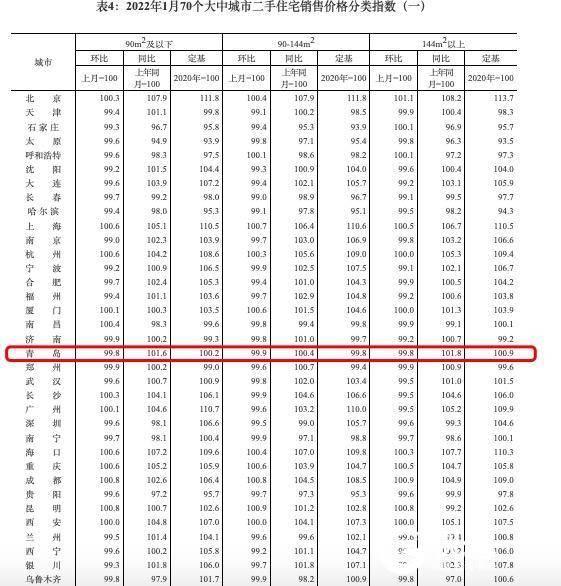

今天上午,国家统计局发布2022年1月份70个大中城市住宅销售价格变动情况统计数据。今年1月份,青岛新建商品住宅销售价格连续第4个月出现环比下降趋势,环比降0.4%,降幅扩大0.3个百分点;比去年同期上涨3.7%,同比涨幅回落0.7个百分点。二手住宅销售价格连续第5个月回调,环比降幅0.2%,比上月提升0.1个百分点;同比去年上涨1.1%,涨幅回落0.1个百分点。

数据:销量降温持续,价格连连回调

对比数据可以看出,今年1月份青岛房价走势与全国总体趋势一致。1月份,70个大中城市新建商品住宅和二手住宅销售价格环比降势减弱,同比涨幅总体回落。

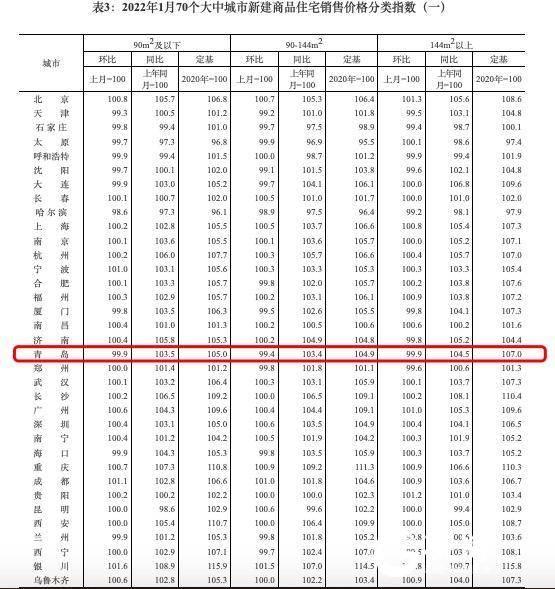

分户型情况来看,青岛新房各类户型环比价格均呈现下降趋势,90平米及以下、90-144平方米、144平方米以上户型环比分别下降0.1%、0.6%和0.1%;三类户型同比涨幅分别为3.5%、3.4%、4.5%,涨幅均比上月有回落。

二手房方面,亦出现各类户型环比均下降趋势。90平方米及以下、90-144平方米和144平方米以上户型环比分别下降0.2%、0.1%和0.2%;三类户型同比价格均上涨,涨幅分别为1.6%、0.4%和1.8%,涨幅均比上月回落。

在一系列宏观调控政策的引导下,商品住宅销售量自去年下半年出现明显下降,由此带动房价的连连回调。

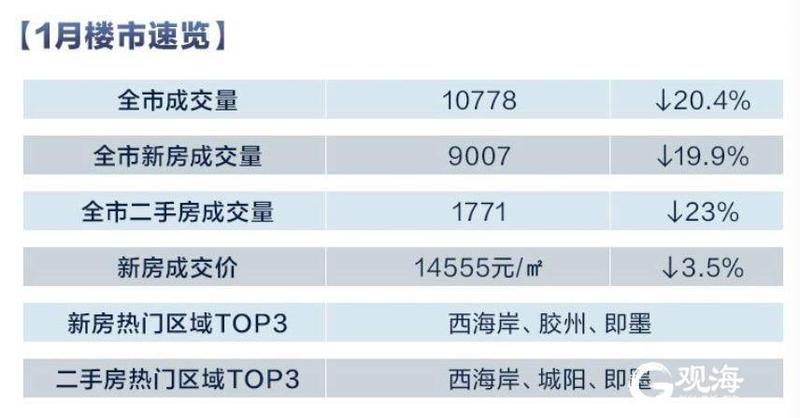

青岛贝壳研究院数据显示,今年1月新房成交量环比、同比齐降。1月新房成交9007套,受节前消费压缩影响,环比2021年12月(11238套)下跌19.9%;同比2021年1月成交量(10694套)下跌15.8%。其中,新房住宅成交7256套,环比下降15.6%。

二手房方面,今年1月,青岛二手房成交1771套,较2021年12月成交量(2297套)下降23%;同比2021年1月成交量(5867套)下跌69.8%,降幅较大。

从购房需求来看,刚需置业占主流,改善需求抬头。1月,刚需段(100平方米以内)成交占比约在72.8%,与去年12月相比有小幅下降;100平方米以上的成交占比环比有小幅上升,改善住房需求抬头。

作为新年首月,1月楼市热点频出。1月17日,央行宣布21个月来首次“降息”,1年期LPR降10个基点调整为3.70%,5年期以上LPR下降5个基点,调整为4.6%。另外,1月20日全国住房和城乡建设工作会议上强调了“房住不炒”“稳地价、稳房价、稳预期”等关键词。青岛贝壳研究院分析认为,从1月份成交数据来看,市场调整还需一段时间。

分析:行业规模基本见顶 下半年或企稳回升

克而瑞研究中心对目前国内房地产市场整体研究分析指出,经过长达20余年的发展,房地产市场大环境已经发生天翻地覆的变化,集中体现在以下两个方面:

其一,房地产行业规模基本见顶。2000-2021年,全国商品房销售面积由1.9亿平方米跃升至17.9亿平方米,净增长8.6倍。2017年至今,行业规模已连续5年保持在17亿平方米历史高位。长期来看,行业规模迭创新高并非市场常态,进入“零增长时代”乃至下行通道将是大势所趋。

其二,货币过度超发,但对房地产行业拉动力依次递减。2000-2021年,M1供应量由5.3万亿元跃升至64.7万亿元,净增长11.2倍,成为房地产行业规模持续上行的重要因素。但由于货币政策刺激的递减效应,其对房地产行业拉动力大幅减弱。例如2009年四季度,M1供应量累计同比增速达到30%以上,商品房销售面积单月同比增速则达到70%以上。反观2020年四季度,M1供应量累计同比增速保持在10%附近,商品房销售面积单月同比增速则回落至15%以内。

在“房住不炒”的政策大环境下,未来房地产金融政策将精准收放,既要支持居民自住及改善性购房消费,支持房企合理融资需求,更要坚决遏制房地产“过度金融化”问题死灰复燃,真正将房企负债率、居民杠杆率平稳调降到相对合理的水平,才能实现房地产市场良性循环和健康发展。

综合多方面因素考量,房地产行业目前还较难开启新一轮的上行周期,行业销售规模整体将保持稳中有降的态势。短期内,房地产市场依旧面临较大的下行压力,尤其是2022年上半年,不少城市市场观望情绪依旧浓重,成交或将保持在较低水平,且受去年同期极高基数影响,同比跌幅或将进一步扩大。但随着市场信心逐渐恢复,下半年市场或将整体好于上半年,届时成交有望企稳回升,同比跌幅或将明显收窄乃至转正。(青岛日报/观海新闻记者 刘兰星)