6天逾7000亿!央行出手!

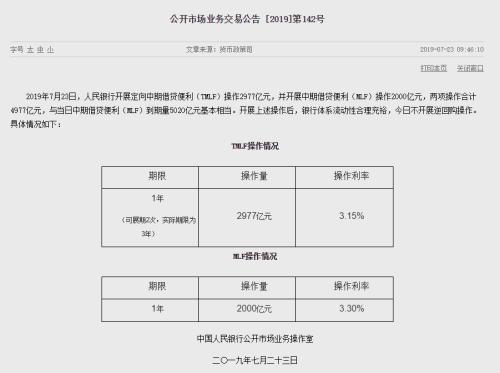

7月23日,央行开展了定向中期借贷便利(TMLF)操作2977亿元,并开展中期借贷便利(MLF)操作2000亿元,操作总量与当日的MLF到期量相当。

但值得注意的是,7月15日(上周一)当日开展2000亿元MLF操作,到今天连续6个工作日,央行已通过MLF累积投放资金7100亿元,去掉15日那天到期的1885亿MLF,净投放5215亿元。另外,央行在全球降息之时重新启用了TMLF工具,这些动作原因几何呢?

MLF和TMLF的区别是什么?

二者都是央行发明的公开市场操作工具,先来说说MLF。MLF,即中期借贷便利,是央行投放货币的重要方式之一。简单说就是央行把钱借给大型金融机构(银行),银行把国债、金融债等优质资产抵押给央行。我们需要注意的是,这个过程跟抵押贷款很像,但比抵押贷款要复杂些,央行需要把流动性相对较差的资产回收进来,然后向市场投放完全流动性的人民币,实现投放资金的目的。而到期的话则相反,央行一手收钱,一手交货(商业银行抵押的金融资产)。

而TMLF就是定向中期借贷便利,按照央行的解释,“根据金融机构对小微企业、民营企业贷款增长情况,向其提供长期稳定资金来源。支持实体经济力度大、符合宏观审慎要求的大型商业银行、股份制商业银行和大型城市商业银行,可向中国人民银行提出申请。”

换句话说,就是操作对象基本与MLF相当,但谁对中小民营企业的资金支持更多,我就把TMLF的资金给谁。

此外,TMLF利率比MLF会更优惠,在一年期限到期后可以续作两次,相当于资金最长可使用三年,这样对于中小民营企业的支持力度就更大。

为何集中投放资金,重启TMLF?

MLF和TMLF“年年有”,为何今年这么特别呢?其背后的原因想必是大家最想知道的。

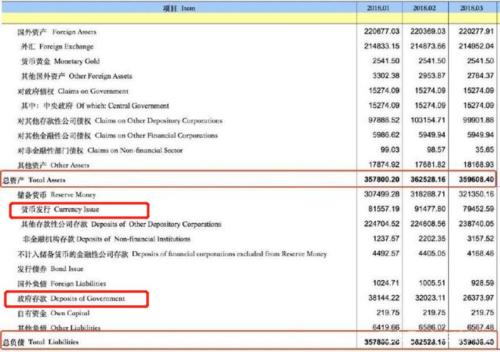

1、对冲财税缴款带来的流动性回收。在这里科普一下,每个月中旬是企业缴税的高峰(咱们的工资也大多在每月上中旬结算),而大量的企业缴税就会使财政存款增加,再叠加政府债券发行缴款的集中期,所以短期内政府的财政存款会大增。

(央行资产负债表)

那么好了,发行在外的货币和财政存款同属于央行的负债,后者增加就意味着前者减少,也就是说企业把税上缴银行,银行再上缴国库,最终放在央行那里,市场的流动性短期内会比较紧张,那为了缓解流动性紧张,央行在连续6个工作日连续投放货币的比较合乎常理的。

2、应对经济下行,加大力度支持中小民营企业。关于经济增速下行压力我想已经不用赘述,许多经济数据大家也都能看得到,但我想说的是,当前是在全球降息,增速放缓的背景之下,经济下行压力不是咱们一家,此时加大力度支持实体经济,稳预期,显然是非常必要的。

3、或为美国降息做准备。此前我在文章里专门分析过美联储降息预期,因为如果在美联储降息前,通过公开市场工具“定向降息”的话,咱们在货币政策操作方面的两个问题就可以缓解不少:一是汇率,如果中美两国利率一个加一个降,会导致资金加速回流美国,人民币贬值压力大。二是利差,货币政策不一致,同样也会导致中美的利差加大,使得资金单边流动。

还是以中美10年期国债收益率为例,中国比美国稍高120个基点左右,此时美国降息的话,带动国债收益率下行,则会进一步拉大中美利差,而这并不利于汇率稳定,更不利于稳定经济预期。

4、释放长端资金,降低银行的负债成本。所谓释放长端资金,上面已经说过,TMLF最长可以续作3年,而TMLF另一方面也可以实实在在降低银行负债成本,毕竟利率更低了。

为何不是降息?

有人会说,央行又开始放钱了,资产泡沫会卷土重来吗?为何不直接降息呢?

我想说的是,一方面货币超发是资产价格泡沫的重要原因,但不是唯一原因,比如房价,除了M2原因之外,与土地财政、土地制度、人口增长等因素都有关系。另一方面,虽然未来有降息的可能性,但现在更多的是打通资金向实体经济传导的机制,否则企业没帮到,反而助长了资产泡沫,这样就赔了夫人又折兵了。当然,对于投资来说,流动性放宽当然利好,此时大多资产都可以采取“越跌越买”的方式投资。