国家税务总局

关于实施小型微利企业普惠性所得税减免政策有关问题的公告

国家税务总局公告2019年第2号

根据《中华人民共和国企业所得税法》及其实施条例、《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号,以下简称《通知》)等规定,现就小型微利企业普惠性所得税减免政策有关问题公告如下:

一、自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业无论按查账征收方式或核定征收方式缴纳企业所得税,均可享受上述优惠政策。

二、本公告所称小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

三、小型微利企业所得税统一实行按季度预缴。

预缴企业所得税时,小型微利企业的资产总额、从业人数、年度应纳税所得额指标,暂按当年度截至本期申报所属期末的情况进行判断。其中,资产总额、从业人数指标比照《通知》第二条中“全年季度平均值”的计算公式,计算截至本期申报所属期末的季度平均值;年度应纳税所得额指标暂按截至本期申报所属期末不超过300万元的标准判断。

四、原不符合小型微利企业条件的企业,在年度中间预缴企业所得税时,按本公告第三条规定判断符合小型微利企业条件的,应按照截至本期申报所属期末累计情况计算享受小型微利企业所得税减免政策。当年度此前期间因不符合小型微利企业条件而多预缴的企业所得税税款,可在以后季度应预缴的企业所得税税款中抵减。

按月度预缴企业所得税的企业,在当年度4月、7月、10月预缴申报时,如果按照本公告第三条规定判断符合小型微利企业条件的,下一个预缴申报期起调整为按季度预缴申报,一经调整,当年度内不再变更。

五、小型微利企业在预缴和汇算清缴企业所得税时,通过填写纳税申报表相关内容,即可享受小型微利企业所得税减免政策。

六、实行核定应纳所得税额征收的企业,根据小型微利企业所得税减免政策规定需要调减定额的,由主管税务机关按照程序调整,并及时将调整情况告知企业。

七、企业预缴企业所得税时已享受小型微利企业所得税减免政策,汇算清缴企业所得税时不符合《通知》第二条规定的,应当按照规定补缴企业所得税税款。

八、《国家税务总局关于贯彻落实进一步扩大小型微利企业所得税优惠政策范围有关征管问题的公告》(国家税务总局公告2018年第40号)在2018年度企业所得税汇算清缴结束后废止。

特此公告。

国家税务总局

2019年1月18日

关于《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》的解读

为落实好小型微利企业普惠性所得税减免政策,税务总局发布了《关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(以下简称《公告》)。现解读如下:

一、制定《公告》的背景

为了贯彻习近平总书记关于减税降费工作的重要指示精神,落实党中央、国务院关于支持小微企业发展的决策部署,近日,财政部、税务总局发布《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号,以下简称《通知》),进一步加大企业所得税优惠力度,放宽小型微利企业标准。《通知》规定,自2019年1月1日至2021年12月31日,从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业,对其年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。为确保广大企业能够及时、准确享受上述政策,税务总局制定了《公告》。

二、《公告》的主要内容

(一)明确小型微利企业普惠性所得税减免政策的适用范围

为了确保小型微利企业应享尽享普惠性所得税减免政策,《公告》明确了无论企业所得税实行查账征收方式还是核定征收方式的企业,只要符合条件,均可以享受小型微利企业普惠性所得税减免政策。

(二)明确预缴企业所得税时小型微利企业的判断方法

从2019年度开始,在预缴企业所得税时,企业可直接按当年度截至本期末的资产总额、从业人数、应纳税所得额等情况判断是否为小型微利企业。与此前需要结合企业上一个纳税年度是否为小型微利企业的情况进行判断相比,方法更简单、确定性更强。

具体判断方法为:资产总额、从业人数指标比照《通知》第二条规定中“全年季度平均值”的计算公式,计算截至本期末的季度平均值;年应纳税所得额指标按截至本期末不超过300万元的标准判断。示例如下:

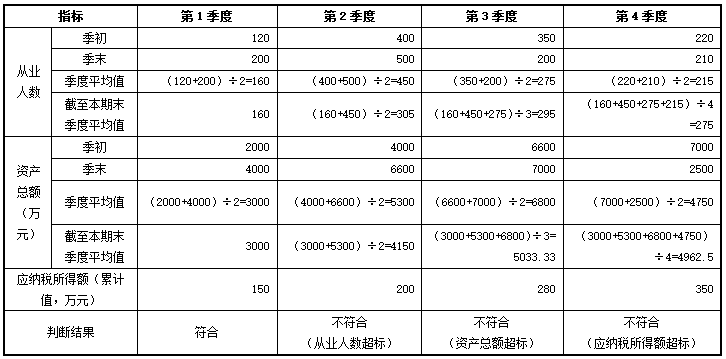

例1.A企业2017年成立,从事国家非限制和禁止行业,2019年各季度的资产总额、从业人数以及累计应纳税所得额情况如下表所示:

解析:A企业在预缴2019年度企业所得税时,判断是否符合小型微利企业条件的具体过程如下:

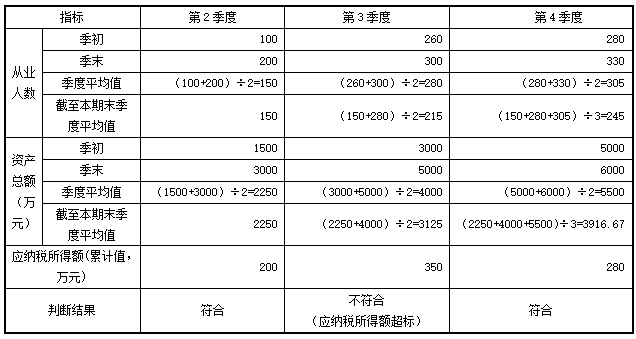

例2.B企业2019年5月成立,从事国家非限制和禁止行业,2019年各季度的资产总额、从业人数以及累计应纳税所得额情况如下表所示:

解析:B企业在预缴2019年度企业所得税时,判断是否符合小型微利企业条件的具体过程如下:

(三)明确预缴企业所得税时小型微利企业实际应纳所得税额和减免税额的计算方法

根据《通知》规定,小型微利企业年应纳税所得额不超过100万元、超过100万元但不超过300万元的部分,分别减按25%、50%计入应纳税所得额,按20%的税率缴纳企业所得税。示例如下:

例3.C企业2019年第1季度预缴企业所得税时,经过判断不符合小型微利企业条件,但是此后的第2季度和第3季度预缴企业所得税时,经过判断符合小型微利企业条件。第1季度至第3季度预缴企业所得税时,相应的累计应纳税所得额分别为50万元、100万元、200万元。

解析:C企业在预缴2019年第1季度至第3季度企业所得税时,实际应纳所得税额和减免税额的计算过程如下:

(四)明确小型微利企业的企业所得税预缴期限

为了推进办税便利化改革,从2016年4月开始,小型微利企业统一实行按季度预缴企业所得税。因此,按月度预缴企业所得税的企业,在年度中间4月、7月、10月的纳税申报期进行预缴申报时,如果按照规定判断为小型微利企业的,其纳税期限将统一调整为按季度预缴。同时,为了避免年度内频繁调整纳税期限,《公告》规定,一经调整为按季度预缴,当年度内不再变更。

(五)明确实行核定应纳所得税额征收方式的企业也可以享受小型微利企业普惠性所得税减免政策

与实行查账征收方式和实行核定应税所得率征收方式的企业通过填报纳税申报表计算享受税收优惠不同,实行核定应纳所得税额征收方式的企业,由主管税务机关根据小型微利企业普惠性所得税减免政策的条件与企业的情况进行判断,符合条件的,由主管税务机关按照程序调整企业的应纳所得税额。相关调整情况,主管税务机关应当及时告知企业。

三、《公告》执行时间

《公告》是与《通知》相配套的征管办法,执行时间与其一致。

海鸥漫天飞前海沿儿风光如画

海鸥漫天飞前海沿儿风光如画 石老人日出美照

石老人日出美照 青岛第一高楼“身高”已超280米

青岛第一高楼“身高”已超280米 青岛西站迎来首个春运“大考”

青岛西站迎来首个春运“大考” 镜头下的春运:大包小包满载对家的思念

镜头下的春运:大包小包满载对家的思念 篮球宝贝热舞助阵全明星正赛

篮球宝贝热舞助阵全明星正赛c3033a90-21c9-480e-becc-c33f5718b131.jpg) 制作花馍喜迎新春佳节 十二生肖面塑惟妙惟肖

制作花馍喜迎新春佳节 十二生肖面塑惟妙惟肖 4级大风吹来久违通透 八大关美景蓝天白云相伴

4级大风吹来久违通透 八大关美景蓝天白云相伴2f8132a6-d856-4184-9f98-b503a09a384f.jpg) 世界首批体细胞克隆疾病模型猴在中国诞生

世界首批体细胞克隆疾病模型猴在中国诞生 艺考开考 万人追逐艺术梦

艺考开考 万人追逐艺术梦 大鹏遭敲诈后续 违建共有三处 正依法启动拆除程序

大鹏遭敲诈后续 违建共有三处 正依法启动拆除程序 杨超越登男刊封面一改甜美 头发盘起面无表情眼神犀利

杨超越登男刊封面一改甜美 头发盘起面无表情眼神犀利