正文

去年5月,业内一篇文章曾经直言不讳地指出,共享汽车不过是“绿色概念包装下的‘资本游戏’。”然而谁曾料到,一年的时间过去了,这个行业的发展和去年这个时候相比,变化竟然如此之大。2017年下半年以来,共享汽车吸引了大量投资人的目光,融资消息不断放出,这其中有先入局者,如PonyCar、Gofun、TOGO途歌等共享汽车品牌,新一轮融资的金额都突破一亿人民币,也有后起之秀,如大道用车,3月份曾经发布消息称融资数千万美元。近日,新的行业消息又不断涌来:车和家携手滴滴打造共享汽车,神州租车入局共享汽车,奔驰宝马成立“BOZUO博座共享汽车”。甚至普华永道都发报告称,“共享”是未来汽车行业的发展趋势之一。

分时租赁和共享汽车,一根藤上的两个瓜

业内有一派观点认为,共享汽车属于分时租赁的升级版或是改良版;还有一派观点认为,分时租赁就是共享汽车的一种表现形式。但笔者认为,以上二者虽然都隶属于“出行服务”的大行业,但实际上二者应该是两款完全不同的产品。

分时租赁实际上是传统汽车租赁行业的延伸,通俗地说,就是把原来以天为单位的结算方式,以分钟的方式呈现。消费者仍需要到固定的地方取还车,只是取还地点由早先的门店,替换成了充电桩或是其他一些标志物。而共享汽车是主张“随处取用”的,类似于摩拜、ofo。可能会有人问:“这能有多大区别呢?”

区别很大。前者是“C-B-C”,后者是“B-C-C”,这决定消费出行服务的场景。前者需要消费者适应经营者制定的取还车规则,后者则要求经营者更好地满足市场用车需求。虽然目前探讨二者孰优孰劣为时过早,但究竟哪种方式更贴近市场,消费者会用手里的钞票投票,我们不妨立个flag,明年这时候再看。但无论怎么说,这一年市场独立发展,早已把去年那篇文章里讲的“法国经验”(一种要靠政府大量补贴的模式)甩出十万八千里。

当然以我们国内现存的运营模式来看,大部分企业仍然是以点对点还车的模式来进行,传统意义的分时租赁企业也同样称自己为共享汽车,我们姑且把他们分作一类,毕竟共享汽车的叫法更加“贴近流行”。

共享汽车市场环境不成熟?

托共享单车的福,“共享经济”已经开始在中国市场生根发芽,甚至可以说开花结果,同时,移动互联网和智能手机的发展,更为“共享”插上了起飞的翅膀。(旁的不说,仅此一点,中国市场就已经无需再借鉴外国经验,外国也没有经验可以借鉴了。)

作为当年的新生事物,共享单车的出现虽曾经饱受争议,我们暂且不去探讨这些,单就其所满足的市场需求来说,共享单车让0-3公里的短途出行用户“极大地获得了实惠”。市场的高度认可甚至推进了一些地方社会结构发生了变化:曾经闲散的个体修车工被招募、自行车道被重新拓宽、第三方信用认证体系的建立(如芝麻信用)--而最大的变化,莫过于“共享”意识的变革:人们接受了不再占有资产的所有权,取而代之的是使用权。

与法国Autolib公司由政府提供充电基础设施不同,国内大部分充电场站仍然需要租赁相应的停车地点进行改造,这其中自然存在分时租赁企业的自有站点,但同时也有大量提供公共服务的充电企业站点,像目前较大的特来电公司,就可以为多个共享汽车品牌提供充电服务,密集的网点既能保证车辆的快速上线,又能方便共享汽车的运营维护。这样供电企业的发展,也让共享汽车快速壮大成为可能。

随着技术的不断升级,电力问题将不再成为挡在新能源共享汽车前面的难题。像目前在北京已经存在多家换电站,北汽新能源的部分车辆已经实现了快速换电。未来,技术的普及与标准的建立,新能源共享汽车的运维速度也将大幅提高。虽然目前租车行业已经开通上门取送服务,但是,这些服务往往需要花费几十至上百元不等的服务费,相比较而言,家门口停车随时可以开走的共享汽车,则更加便利。

移动互联网、智能手机、智能硬件的飞速发展,为共享汽车提供了必须的条件,通过精准的定位、手机的遥控解锁,共享汽车能够准确判断用户的使用里程与时间。无网点设计,也不用像传统的租车公司,需要取还钥匙,这种模式,再配合随处取还的使用方式,共享汽车将会像共享单车一样方便。

消费需求层面,这一年中消费者对共享汽车的认可度不断提升。前段时间,从共享汽车新锐品牌--大道用车公布的数据来看,该公司已经实现了单日单城订单量过万,按官方公布的青岛本地投放近4000辆核算,这样的订单量也意味着该品牌的共享汽车具备了成为类似于出租车、快车等城市基础交通出行工具的基本条件。同时,该公司称已经拥有数十万的用户,从这样的用户量级与订单量级来看,共享用车的市场反馈可见一斑。

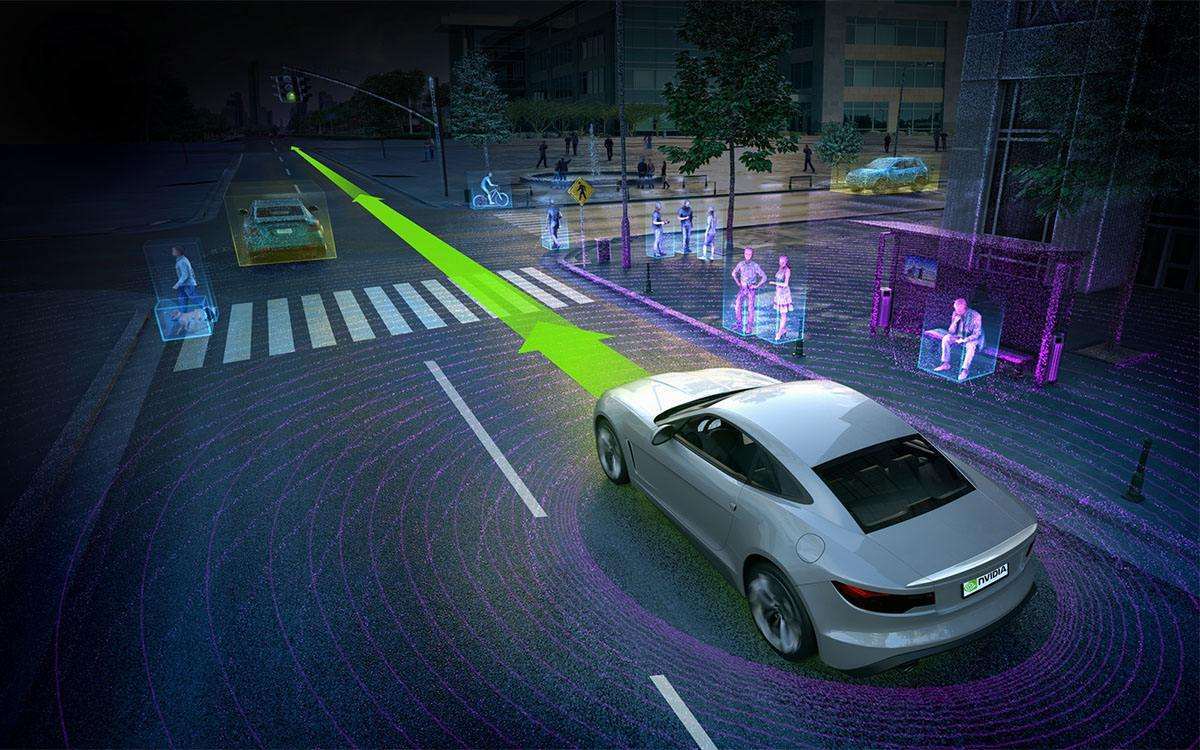

畅想未来的一年:无人驾驶能否成真?

谈及无人驾驶,其实早在2011年,国防科大的“红旗HQ3”无人驾驶汽车首次完成286公里高速全程无人驾驶实验。国防科大一直在此领域处于领先地位。清华、上海交大、同济、北理工、南理工、西安交大、中科大等也均有相关专业并和传统车企进行合作。而在车企层面,上汽、长安、广汽、东风、比亚迪、金龙等就均已建立了无人驾驶的项目。今年春晚,我们在港珠澳大桥上看到了一串名单:百度与比亚迪合作打造的无人驾驶新能源乘用车、与金龙客车合作打造的全国首款无人驾驶微循环巴士,以及与智行者科技合作打造的无人驾驶扫路机和无人驾驶物流车。2018年3月22日,百度无人驾驶汽车项目在经过北京市有关部门的重重测试之后,终于获得了北京市首批自动驾驶车市试验用临时号牌。根据资料来看,北京市的自动驾驶车市实验用临时号牌分为T1-T5五个级别,而百度此次共获得了5张T3级别的牌照。据悉,要想获得北京市申请自动驾驶道路测试T3级别的号牌,自动驾驶汽车应该具备认知与交通法遵守、路线执行、应急处置等多项综合能力。而百度自动驾驶项目获得号牌,说明了其在自动驾驶领域已经处于国内先进行列。

业内人士认为,对于共享汽车的未来发展方向,无人驾驶都是大方向。大道用车最早期的投资人、百度风投(BV)CEO刘维在接受媒体采访的时候也曾表示,共享汽车真正的想象空间还在后面--利用大数据的精准选点、精准运营,利用辅助驾驶和自动驾驶的高效车辆维护、调度,渐渐走向车找人的高效模式,把一辆车的日利用率提高到非常高的水平,这都是城市级共享汽车运营商的想象空间和效率来源。

让共享汽车飞一会儿!

经过一年的飞速发展,目前,从网络上可查询的数据上来看,国内已经有600余家共享汽车企业,其中不乏拥有车企背景的品牌,像之前的盼达,就是力帆的控股公司,而具有较大规模的Gofun,更是背靠首汽的强大的资源,在全国遍地开花。而从近期的消息来看,神州租车的加入,应该算是备受瞩目的头条新闻,神州租车是全亚洲唯一一个拥有10+车辆的汽车租赁企业,这样的企业入局共享汽车行业,先不说其价格和模式如何,至少从市场前景上来判断,证明了共享汽车的可行性。

中国目前已经拥有了1.64亿部私家车,与美国的人车比还相差六倍之多,而中国目前的道路状况,能否承载更多的私家车有待考量。研究资料显示,道路上每多1台共享汽车,就可以减少多达11台私家轿车对资源的占用,共享汽车是解决个人出行消费升级和缓解城市交通压力的最佳方式之一,共享汽车将成为更环保,更经济、更高效,也更时尚的出行方式。不可否认,订单量的提升正在使企业有机会无限接近盈亏平衡点,而目前共享汽车如何实现大范围盈利仍然有待探讨和摸索。不过随着车辆数量的提升,覆盖人群的广泛、技术的发展、人工智能的引入、自动驾驶技术的发展,未来的共享汽车的发展空间将会更加广阔。也许正是对未来技术的期待,才让各路投资人投身于此进行更长远的战略布局。

从2016年开始,国内的共享汽车行业就有了飞速的发展,也许今天笔者的观点在一年,甚至半年,或者更短的时间就会过时,但是,毕竟我们应该抱着发展的态度去看待新的事物,让共享汽车再飞一会儿,明年再见!

崂山北九水春日山花瀑布清潭美景

崂山北九水春日山花瀑布清潭美景 中山公园樱花邂逅星空美成了画

中山公园樱花邂逅星空美成了画 春日里走进600年老村雄崖所

春日里走进600年老村雄崖所 中山公园七万株郁金香齐绽

中山公园七万株郁金香齐绽 镜头记录11号线 开往春天的地铁

镜头记录11号线 开往春天的地铁 西海岸百亩油菜花迎风初绽

西海岸百亩油菜花迎风初绽 【相约上合②】向海而兴,书写蓝色华章

【相约上合②】向海而兴,书写蓝色华章 高清:崂山北九水重新开放 晒春日山花瀑布清潭美景

高清:崂山北九水重新开放 晒春日山花瀑布清潭美景 内蒙古一名小学生骑马上下学:被称最炫民族风校车

内蒙古一名小学生骑马上下学:被称最炫民族风校车 6岁女童撑小花伞从13楼坠下:疑模仿动画片 无大碍

6岁女童撑小花伞从13楼坠下:疑模仿动画片 无大碍 “锤哥”的另类晒娃!单手拎起倒挂 单肩扛玩亲亲(图)

“锤哥”的另类晒娃!单手拎起倒挂 单肩扛玩亲亲(图) 萌娃走红毯! 甜馨grace姐姐鬼脸不停 嗯哼对镜头打哈欠

萌娃走红毯! 甜馨grace姐姐鬼脸不停 嗯哼对镜头打哈欠