一年八千多的重疾险保啥?脑梗死动了大手术竟然没达到轻症标准!

老人半年内因为急性脑梗死先后住院四次还动了一次大手术,前后费用加起来,除了新农合报销以外,还自费了七八万块钱,谁知保险公司一分也没给赔付。日前,家住平度市的杨女士向齐鲁晚报·齐鲁壹点反映,老人从2017年开始就买了瑞众人寿保险有限公司(原华夏人寿保险股份有限公司)的“华夏常青树重大疾病保险(2016)”,原本想着保险赔付能减轻下家庭负担,却没想到等来的却是保险公司的一张拒赔通知单。

患者投诉

保费交了7万,理赔却遭拒

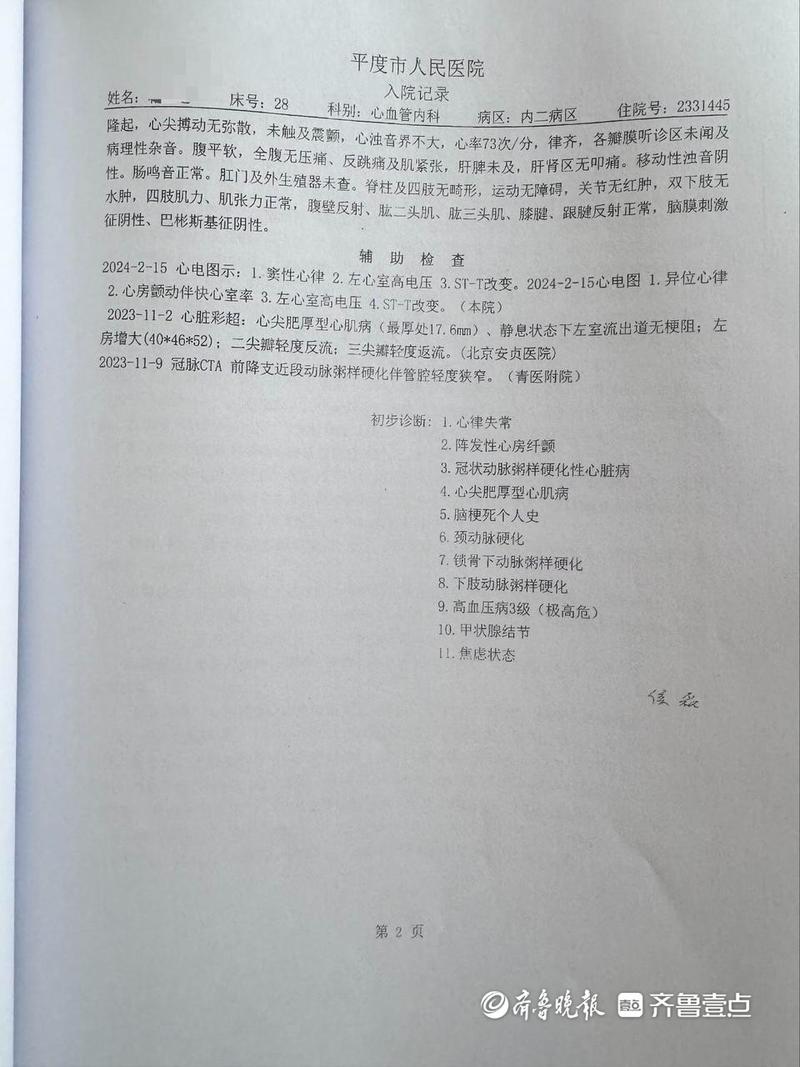

“2023年10月,我婆婆在家中突然发病到平度市人民医院住院治疗,诊断为大脑动脉栓塞引起的脑梗死、颈动脉硬化、锁骨下动脉粥样硬化及意识障碍等,经过治疗人身体能正常活动,但神志不清、说话也说不清楚。今年2月、3月又连着两次住院,当时检查是因为房颤等心脏问题导致的,就做了心脏手术。手术后在西海岸一家医院做了20多天的康复治疗。”杨女士表示,老人不到半年的时间里先后四次住院动了一次大手术,中间家里还带老人去北京等多个地方看病,前前后后花费不少,在新农合报销之后,还自费了七八万块钱。

“当时还在想,幸亏给老人买了重疾险,怎么也能给报一些,好减轻家里负担。”杨女士说,从2017年开始,全家都购买了瑞众人寿保险有限公司(原华夏人寿保险股份有限公司)的“华夏常青树重大疾病保险(2016)”,婆婆的保险每年保费八千多元,需要交15年,至今已交了7万左右。“老人病了之后,我们就开始联系保险公司,将老人的住院病历、费用单据等相关证明材料,整理好了提供给保险公司,希望获得理赔。”

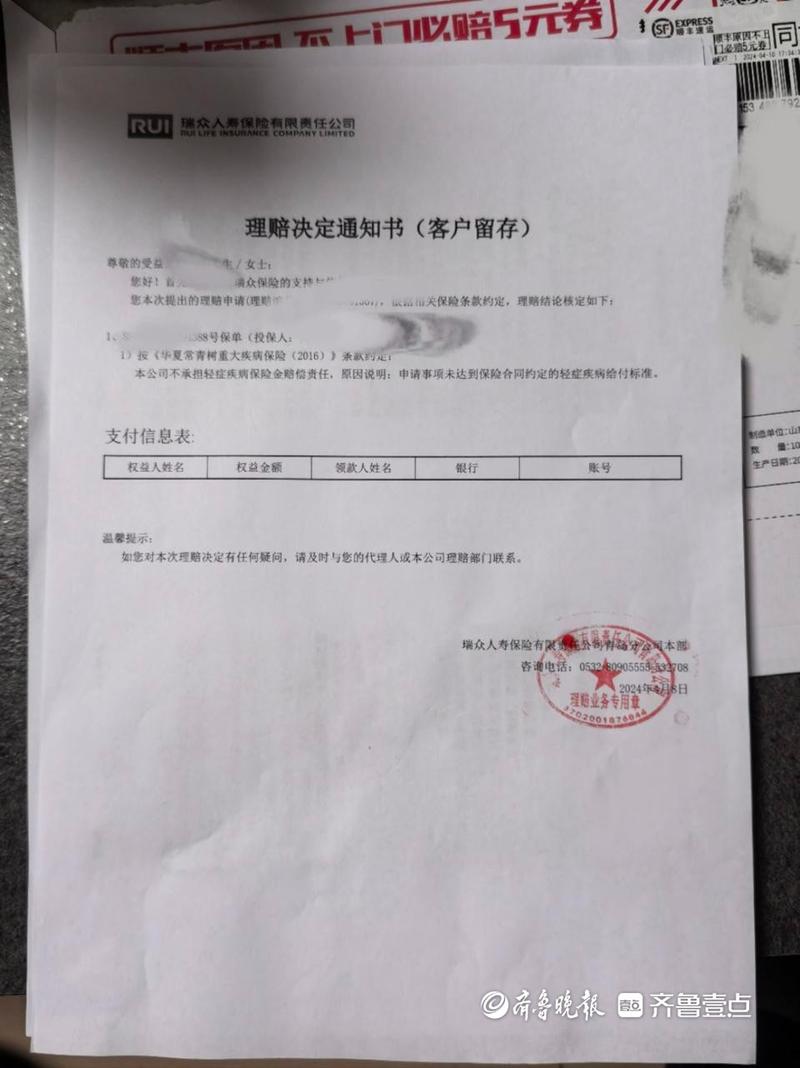

但今年4月8日,让杨女士一家万万没想到的是,却只等来了一张《理赔决定通知书》,被告知未达到理赔标准,保险公司拒绝赔付。杨女士提供了一张保险公司寄去的《理赔决定通知书》,上面内容显示“按《华夏常青树重大疾病保险(2016)》条款约定:本公司不承担轻症疾病保险金赔偿责任,原因说明:申请事项未达到保险合同约定的轻症疾病给付标准。”

业内说法

重疾认知差距大,成投诉“重灾区”

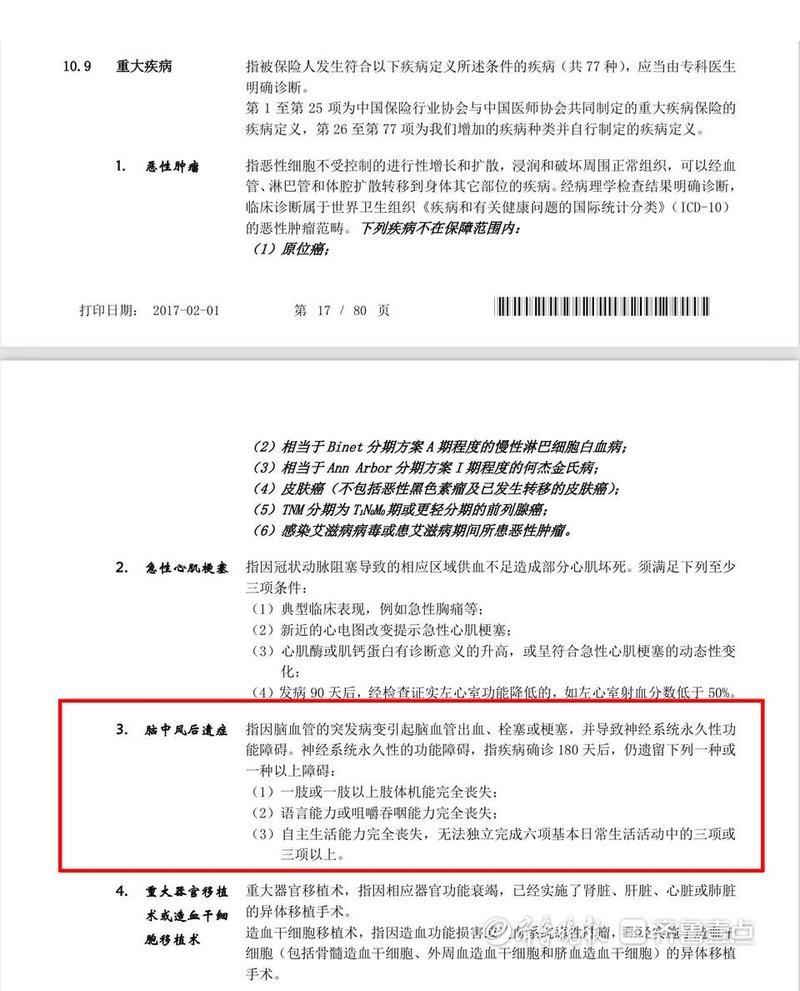

杨女士提供的保险合同显示,重大疾病约定中,其中关于脑中风后遗症,“指因脑血管的突发病变引起脑血管出血、栓塞或梗塞,并导致神经系统永久性功能障碍。神经系统永久性的功能障碍,指疾病确诊180天后,仍遗留下列一种或一种以上障碍:(1)一肢或一肢以上肢体机能完全丧失:(2)语言能力或咀嚼吞咽能力完全丧失;(3)自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。”

“买保险时说得很好,只要大病就能赔,老人大脑动脉栓塞、心脏手术,半年住了四次院,术后产生后遗症,意识障碍、口齿不清,这些难道都不能算是重大疾病吗?还需要180天以后看恢复情况,那这期间不治疗吗?”杨女士说,让他们心寒的是,如果没有积极治疗,那么老人就有非常大的可能符合赔付标准。此外,婆婆患病后,保险公司不仅没及时赔付,还在催缴保费,今年她又刚缴纳了8366.09元保费。交钱时一直催,但理赔时却有许多“条条框框”,还让患者自己去申请鉴定,这让她觉着特别不合理。

一位从业多年的保险理赔人员介绍,保险公司约定的“大病”与客户认为的大病出入很大,大病理赔一直是保险纠纷出现的“重灾区”。为此,国家自2021年开始实施重疾险新规。按照新规,一些疾病将按照轻重两级赔付,并可以续保,赔付的病种数量也增加了。重疾险新规首次引入轻度疾病定义,将恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心疾病按照严重程度分为重度疾病和轻度疾病两级,并且该三种轻度疾病可以获赔的保险金额比例上限确定为总保额的30%。“新规还增加了病种数量,将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病。而实际情况由于市场竞争激烈,现在保险公司的产品很多,保障的范围早已包含轻症、中症、重症多种,种类多的能达到100多种,就是为了让老百姓认知中的“大病”也纳入保险当中,提供更好的保障,避免纠纷出现。”

记者采访

多次拨打保险公司电话,均未获答复

每年交八千多元保费只为规定的二三十种重疾提供保障吗?5月28日—6月3日,记者多次拨打瑞众人寿保险有限责任公司青岛分公司的电话,但始终未能取得联系。同时,5月28日、29日、6月3日,记者先后三次拨打了瑞众人寿保险有限责任公司的公开电话,工作人员表示,有关问题记录后会反馈给相关部门,之后会给出答复。但截至发稿,记者未收到来自瑞众人寿保险有限责任公司的任何回复。

当客户与保险公司产生理赔纠纷时,该如何处理?记者也拨打了国家金融监督管理总局青岛监管局“12378”公开电话。接线工作人员表示,他们只接受当事人的投诉,对其他事宜不做任何回应。

对于此事,山东正航律师事务所陈星坤律师表示,根据《健康保险管理办法》第二十三条第二款规定:健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。保险合同中可以约定重疾险赔付的重大疾病类型,但是否达到重大疾病的标准,应当以通行的医学诊断标准确定。

根据民法典第四百九十六条、第四百九十七条第二项、保险法第十七条规定,保险公司作为格式条款提供方,若在保险合同中缩限重大疾病标准,属于不合理地免除或者减轻其责任、加重对方责任、限制对方主要权利的行为,应当对条款负有提示说明的义务,若保险公司未履行提示或者说明义务,致使被保险人没有注意或者理解与其有重大利害关系的条款的,被保险人可以主张该条款不成为合同的内容。