个税年度汇算怎么申报?市税务局详解来了

青岛日报/青岛观/青报网讯 当前,我国首次个人所得税年度汇算正在进行中,市民可通过个人所得税综合所得汇算远程申报系统(手机APP和WEB端)申报。4月27日,青岛市税务局详细解析年度汇算办理事项,确保个税年度汇算顺利进行。

什么是个税年度汇算

据介绍,年度汇算就是年度终了后,纳税人需要将全年的综合所得(包括工资薪金、劳务报酬、稿酬和特许权使用费四项)收入减去税法规定的扣除项目金额后,乘以适用税率,计算全年应缴税额,再减去年度内已预缴税额,办理申报结清应退或应补税额。简言之,年度汇算就是“查漏补缺,汇总收支,按年算账,多退少补”。

一方面,年度汇算可以更加精确、全面落实各项税前扣除和税收优惠政策,更好保障纳税人的权益。另一方面,通过年度汇算,准确计算纳税人综合所得全年应该缴纳的个税,如果预缴税额大于全年应缴税额,就要退还给纳税人。

手机APP或WEB端办理更便捷

怎么办理汇算申报?可访问青岛市税务局官网个人所得税专栏的“个税课堂”,学习汇算政策和操作方法,使用手机APP或WEB端便捷办理汇算和补退税。

为方便纳税人准确办理汇算,税务机关对年度汇算提供了“预填报”服务,按一定规则,自动汇集年度内本人各项综合所得收入、已提交申请的专项附加扣除项目金额等涉税信息。

建议纳税人选择国家税务总局发布的“个人所得税”APP,“使用已申报数据填写”方式,据实对预填的信息进行确认、补充或完善,即可快速完成汇算和补退税申报。

什么情况下需要办理

据介绍,2019年度已预交税额大于年度应纳税额且申请退税,或者综合所得收入超过12万元且需要补税额超过400元,就需要办理年度汇算。

办理年度申报,建议采用“标准申报”-“使用已申报数据填写”,只需对预填报信息如实进行确认、补充,如果税款计算有应退或应补税额,则需要办理汇算和补退税申报。如果有需要咨询的事项,请拨打12366咨询或通过个税APP“意见咨询”进行咨询。

税前扣除项目有哪些?

按照个人所得税法及相关规定,年度汇算可扣除:

1.专项扣除:基本养老保险、基本医疗保险、失业保险费、住房公积金,即“三险一金”(查询方法附后)。

2.专项附加扣除:子女教育支出、继续教育支出、住房贷款利息支出、住房租金支出、赡养老人支出、大病医疗支出(查询方法附后)。前五项,需要在汇算申报前提出申请。如果发生“大病医疗支出”,请务必首先登录“国家医保服务平台”(查询方法附后),查询您符合规定的扣除金额,准确填报。

3.其他扣除:企业年金(实行年金制度的企业员工方可填报),职业年金(实行年金制度的行政事业单位员工方可填报),商业健康保险(具体指在保险单正面,具有“税收优惠码”的险种),税延养老保险(青岛暂不属于试点地区),以及取得劳务报酬、稿酬、特许权使用费时发生的合理税费支出,保险营销员和证券经纪人佣金收入的展业成本。

4.符合条件的捐赠支出。

网上“秘笈”不可听信

个税年度汇算开始后,广大纳税人积极参与,税务机关积极通过各种方式辅导纳税人进行申报。但网上也出现了所谓“秘笈”,误导纳税人。目前,税务机关已经关注到个别纳税人可能听信“秘笈”,误填误报,造成少缴应补税款或获取退税。

青岛市税务局对已经申报数据进行分析,发现个别纳税人的申报数据存在疑点,经核实后,税务机关辅导纳税人进行更正申报。现选取典型案例,希望广大纳税人以此为戒,不要听信“秘笈”。在此,税务机关提醒纳税人,“依法诚信申报、履行法定义务”,务必“谨慎填写涉税信息”。

如果不慎误报,请务必抓紧时间更正,更正方法见青岛市税务局官网个税课堂“个税年度汇算作废申报及更正申报手机APP操作方法”。如果对年度汇算有疑问,可拨打12366纳税服务热线,也可使用手机APP留言功能咨询,税务机关将及时答疑解惑。千万不要轻信网传所谓“秘笈”。税务机关提醒纳税人,“诚信依法申报,履行法定义务”。

案例1:某公司职员于某申报个税年度汇算时,在“专项附加扣除—大病医疗”栏填报了费用支出35000元,并申请退税2016.7元。税务机关联系于某进行核实,于某答复,自己2019年度发生大病,共花费医疗费用35000元,医保报销后个人负担10000元,受网上“秘笈”的误导,于某将35000元全部大病医疗扣除。税务机关向其解释大病医疗支出的扣除政策,并告知了查询本人大病医疗费用支出信息的操作方法(附后),于某据实进行了更正申报。

纳税人发生“大病医疗”如何申报扣除?根据规定,纳税人在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴是,在80000元限额内扣除。

提醒:根据《财政部税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》第三条,居民个人填报专项附加扣除信息存在明显错误,经税务机关通知,居民个人拒不更正或者不说明情况的,税务机关可暂停纳税人享受专项附加扣除。

案例2:某企业员工宗某申报个税年度汇算时,宗某在“其他扣除—其他”项目申报了扣除金额,并申请退税320.07元。税务机关发现后,向其核实。宗某解释误将2019年任职单位因考勤扣发的工资10669.32元填报在“其他扣除—其他”栏,错误的加大了扣除项目金额。税务机关解释了“其他扣除—其他”填报事项范围,并辅导宗某据实更正申报。

案例3:某公司员工孙某看到其他同事进行个人所得税年度汇算申报,办理了退税,而自己应退税额为零,心有不甘,按照网上所谓“秘笈”,通过填报减免税额的方式将已缴税额975.88元全部填入“减免税额”,并提交了退税申请。税务机关关注到孙某的异常申报数据,经向孙某核实,其申报的减免税额的不属实,对其进行了政策解释并告知不如实申报的后果。孙某进行了更正申报。

案例4:纳税人李某全年综合所得收入69886.43元,手机APP预填报信息提示汇算应补退税额为0。李某为获取退税,自行填报没有缴纳的税额,申请退税625.64元。税务机关关注到李某汇算申报的已缴税额异常,经核实后,对李某不诚信行为的危害性予以告知,李某据实进行了更正申报。

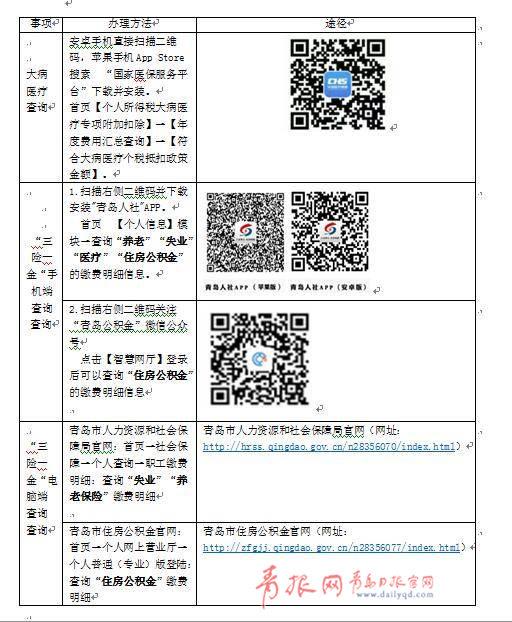

新闻链接:

大病医疗支出以及三险一金查询方式

为方便查询本人的大病医疗支出以及三险一金,税务机关提供了以下便捷查询方式: