青岛新闻客户端

有责任的媒体

在评估一只股票值不值得买入或长期持有时,股票自身的流动性会是一个重要的参考因素,很简单,资本市场最怕的就是有价无市,而活跃的交易不仅能够使手中资产迅速变现,也能不停地对资产标的进行价值再挖掘,使资产的市场价格实时保持真实、合理、健康的同时,也能推动资产价格的长期上行。

这一资本市场的投资逻辑,同样适用于天然具有金融属性的房子。

不过,评估一个城市房地产市场流动性如何是看二手房交易,而不是看新房的交易活跃程度。因为在一手房市场一直是买方在吃吃吃,就像股市里从一级市场抢打新股一样,这个时候的价格并没有经过更大的市场检验,并不是真实市场价格。

比如现在一些城市,一手房价格畸高,但二手房却有价无市。这明显是不健康的。

反之,一个城市的二手房交易越活跃,在盘子中的占比越高,越说明这个城市的房子投资价值越高,就像那些交易活跃的蓝筹股一样。

当然,考虑到一些城市尚处于补功课阶段(大规模的城市基建和房地产开发),一手房占比较大是可以理解的。

不过,由于内地楼市已进入下半场,在市场力量作用下,城市分化已是必然,房价普涨、雨露均沾的时代已经一去不复返。各城市的楼市将会强者恒强。所以,通过二手房市场来评估一个城市房子的投资和长期持有价值,是十分有必要的。

科普了这么多,下面开始“上菜”。

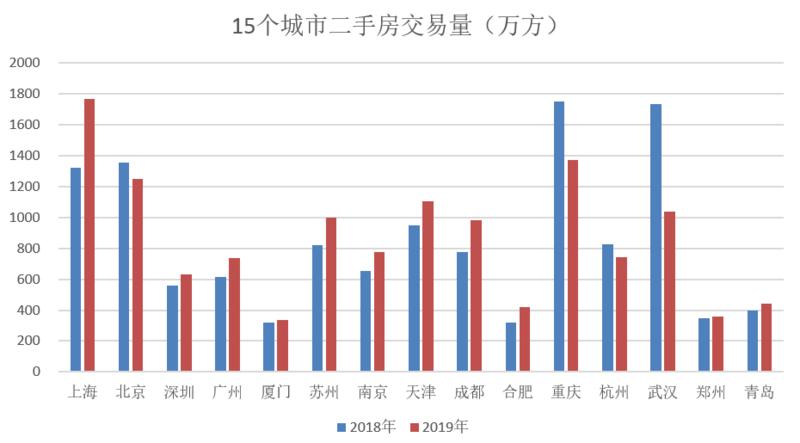

其一,15个城市占据内地二手房市场6成交易量,头部效益效应明显。

克而瑞统计的数据显示,2019年内地房地产市场二手房交易规模约为6万亿,其中,以上海、北京、深圳、广州、杭州、南京、苏州、武汉、重庆、天津、成都、厦门、合肥、青岛、郑州为首的15个城市,就占了3.5万亿,占比近6成。

可见,这是一个典型的头部市场。基于有交易才会有价格的逻辑,从投资的角度看,未来内地楼市也将会是一个典型的头部市场。这15个城市可以优先加到“购物车”里。

(来源:丁祖昱评楼市)

当然,若细分来看,这15个头部城市也处于明显的分化状态,也有优、良、一般之分。

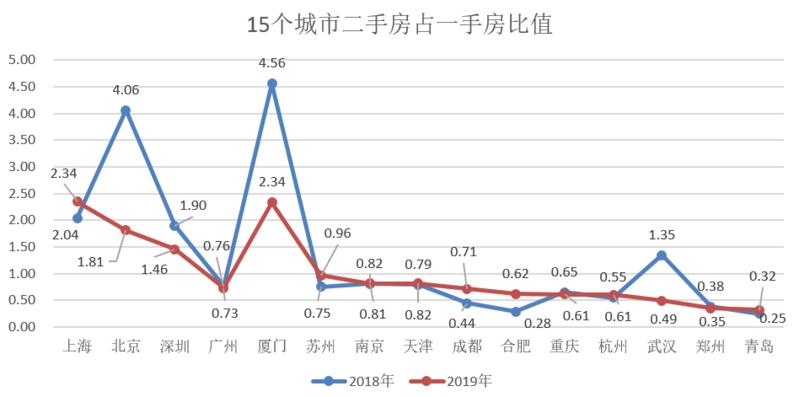

其二,近两年,北京、上海、深圳、厦门4地的二手房交易量超过当地一手房。

这也意味着,上述四个城市房地产市场的流动性是活跃且稳定的。换而言之,北京、上海、深圳、厦门的现有房价及市场价值是得到市场认可的。纵使短期内会有大的波动,也将会很快被修复。

(数据来源:丁祖昱评楼市)

广州、苏州、南京、天津,则位居第二阵营;成都、重庆、杭州、武汉、合肥居于第三阵营;最后是郑州、青岛。

在此,需要对北京、厦门、武汉三地的较大数据波动,做个解释。

首先,北京2018年比值较高的原因主要是因当年的一手房成交量过低,只有19年的一半,而这又与前几年当地商品房土拍较低有关。其二手房交易量还是相对问题的。

其次,厦门的情况与北京一样。都是二手房交易量相对稳定(见上图),但一手房18年只有19年的一半。

不过即便是一手房大涨,两地的二手房交易量仍超过当地一手房交易量的近2倍。所以这种波动并不影响上述判断。

再次,这两年,武汉的一手房(由1288万方增至2088万方)和二手房(由1735万方降至1036万方)数据波动都有点大。所以其2018年其比值超1,并不能说明什么。

其三,从交易规模,北京、上海就像股市里的行业龙头,盘子大、交易量大,属于大盘蓝筹股;深圳、厦门则属于优质小盘股。当然,深圳又要优于厦门。

(来源:丁祖昱评楼市)

在这里,也要做两点解释。

一是,重庆的二手房交易绝对规模虽然和北京、上海不差上下,但从面积上看,重庆市事实上是一个小型的省(比宁夏都大),所以其规模的质量意义要低的多;武汉则是波动较大。

二是,厦门楼市的再认知。

在之前的文章中,笔者从高购买力的买家规模(以豪宅销售量为参照),指出厦门楼市买方质量和容量不如广州、杭州,进而判断厦门高房价未来存在较大的不确定性。

但这一次为我们提供了另一个视角去看厦门楼市,从市场盘子和二手房与一手房的对比来看,厦门属于典型的优质小盘股。虽然买家规模和钱袋子不如北上深杭广,但其盘子也只有这些城市的几分之一,而且其市场的流动性非常好,有着稳定、活跃的二手房市场。

这些要素组合在一起,形成了支撑厦门房价的供需平衡和独特的逻辑面。

2020-01-08 青岛新闻网

2020-01-07

2020-01-08 青岛新闻网

2020-01-08 青青岛社区

2020-01-08 青岛新闻网

2020-01-08 青岛新闻网

2020-01-08 济南时报

2020-01-08 青岛日报

2020-01-08 青岛新闻网

2020-01-08 青岛新闻网