青岛新闻客户端

有责任的媒体

下半年以来,土地市场一直保持低位运行,溢价率持续回落,流拍率上升,整体处于“底线未降,预期下行”的态势。

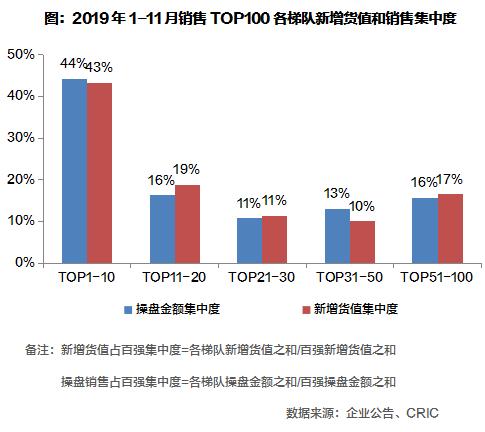

从数据来看, 1-11月销售百强房新增货值为 8.4万亿,环比涨幅较上月微涨 6%。在这其中,销售 TOP10房企新增货值占 43%,较上月上升 2个百分点, TOP50房企占据了百强新增货值的 83%。

值得一提的是前 11月已有 27家企业进入新增货值千亿阵营, 13家企业新增货值突破 2000亿,其中碧桂园、融创、万科新增货值均突破 5000亿元。

由此看来,房企投资拿地,与销售格局一致,呈资源高度集中格局。

3成企业近两月尚未拿地

在经历了 3、 4、 5月的土地窗口期后,企业策略随市场行情波动不断变化,当前房企的策略主要聚焦“促销售、抓回款”,因此在拿地决策上,延续了今年以来谨慎的态势。前十一月拿地销售比仅为 0.36,与 2017年的高峰相比相距甚远,比 2018年也小幅下降。

若从操盘金额 TOP50房企下半年单月投资强度来看,四季度房企的投资力度有明显的下滑,始终维持低位运行, 11月在部分国企、央企的“抬轿”下则稍有回升。

此外,新增货值百强中有超过 3成企业尚未拿地也足以见得当前房企的谨慎态度。

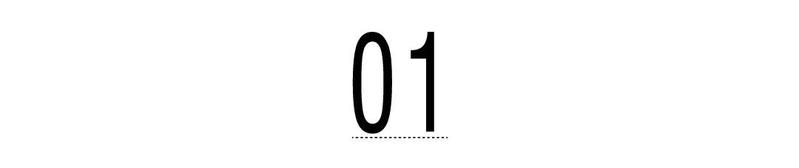

近两月国企表现积极

但随着价格回落以及年末供地潮,部分房企也开始在优质城市寻找机会。

从单月拿地金额来看,国企、央企表现强势,万科、中海、绿地、华润等名列前茅,拿地金额均超过 100亿元,且拿地销售比均高于 0.4,大于行业平均。若同下半年月均拿地金额相比,中海、招商等涨幅超过 20%。

在土地市场转凉之际,国企、央企融资成本低的先天优势明显,投资拿地的底气足、脚步快、拿地策略更灵活。如 11月深圳出让的 5宗地最后均由国企拿下。

行业进入加速洗牌期

目前部分城市土地市场处于“预期下行,底线未降”的状态,在土地调控限价措施严厉,以及起拍价并未明显下调之下,部分公开市场拿地盈利空间小,甚至不盈利,部分房企转向收并购等其他方式来控制项目收益。

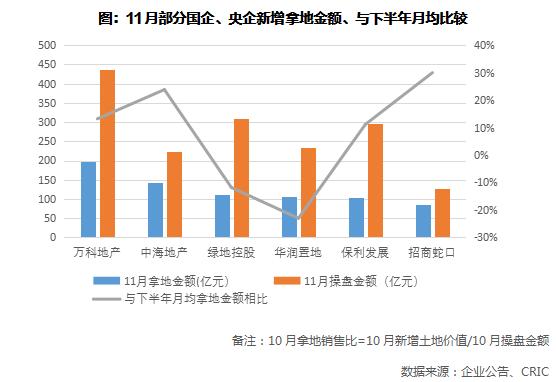

根据不完全统计, 1-11月典型企业收并购、协议土地出让的幅数占比达到 12%,一部分是融创、绿地、龙湖、世茂等规模房企通过收并购补充优质资产,另一部分是区域深耕的企业如建业、佳兆业等,凭借地缘优势以较低的楼板价在深耕城市积极补充货值。此外一些地方性企业如嘉福、电建等也在积极通过并购寻求规模的扩张和增长。

总体而言,在融资政策收紧的大背景下,部分小房企生存困境进一步凸显,行业加速洗牌,未来“大鱼吃小鱼,甚至大鱼吃大鱼”局面会更加明显。然而,无论市场市场怎么变,规模房企的优势都不会改变。

回归二线战略进入“平台期”

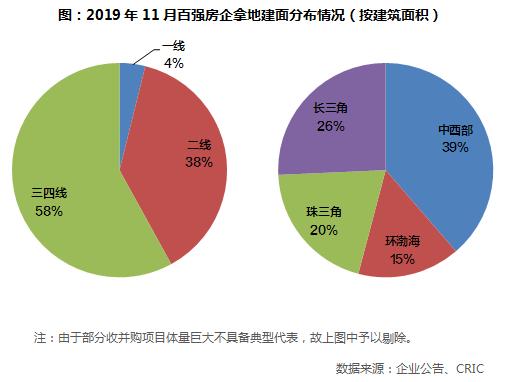

从 11月百强房企拿地分布情况来看,一、二线城市共占 42%,三四线城市成交比例较全年有所上调,企业回归二线城市的战略进入阶段性的平台期。

区域分布上来看,中西部占比近 4成,长三角、珠三角也是投资重点地带,环渤海城市群成交占比相对较低。

整体来看,当前市场走势和企业拿地态度“双向分化”,市场热度高的城市在供地上将持续调控,市场走低城市则有可能刺激房企拿地。

考虑到年末各房企仍以销售回款为重,谨慎态度不会发生逆转,但对于优质城市的优质地块,有能力的房企可以在下一波窗口期到来之前“捡漏”。

2019-12-13 青青岛社区

2019-12-13 青岛新闻网

2019-12-13 爱青岛

2019-12-13 青岛新闻网

2019-12-13 蓝睛

2019-12-13 爱青岛

2019-12-13 青岛新闻网

2019-12-13 青岛新闻网

2019-12-12

2019-12-13 山东政事