青岛新闻客户端

有责任的媒体

11月25日,央行发布《中国金融稳定报告(2019)》,对2018年以来我国金融体系的稳健性状况作了全面评估。

报告认为,2018 年以来全球经济政治格局仍处深度调整过程,中国经济金融发展面临的外部挑战明显增多。金融系统始终坚持稳中求进的工作总基调,推动宏观政策有效实施,金融服务实体经济力度加强,金融秩序不断好转,金融改革开放取得进展,实现了防范化解重大金融风险攻坚战的良好开局,为经济持续健康发展和社会大局稳定作出了贡献。

报告指出,受内外部多重因素影响,中国经济中一些长期积累的深层次矛盾逐渐暴露,金融风险易发高发,经济增长面临的困难增多。国内金融风险正在呈现一些新的特点和演进趋势,重点机构和各类非法金融活动的增量风险得到有效控制,但存量风险仍需进一步化解,金融市场对外部冲击高度敏感,市场异常波动风险不容忽视。

此外,报告中也涉及到了与房地产行业相关的一些内容。根据报告显示,2018年我国住户部门债务水平上升趋势有所放缓,个人住房贷款的较快增长势头得到一定程度的抑制。虽然与其他国家相比,我国住户部门债务风险并不突出,但债务分布不均衡,部分地区住户部门和一些低收入家庭杠杆率相对较高。下一步,应坚持从宏观审慎视角密切关注住户部门债务风险变化,防范住户部门债务水平的过快上涨。

重点一:房地产市场风险可能在某些区域显现

央行在报告中表示,将防范化解重大金融风险攻坚战向纵深推进。当前,我国经济金融面临的不确定因素仍然较多。国内经济运行周期性、结构性问题仍然存在,金融风险正在呈现一些新的特点和演进趋势:

一是 ,重点领域风险仍然较高。地方政府隐性债务存量规模大,公司信用类债券违约压力较大, 房地产市场风险可能在某些区域显现,并可能传导至金融机构。

二是 ,重点机构和各类非法金融活动的增量风险得到有效控制,但存量风险仍然比较突出。个别金融控股集团、农村金融机构风险可能暴露,互联网金融特别是网络借贷风险仍需关注,非法集资形势仍然复杂。

三是 ,金融市场异常波动风险不容忽视。金融市场对外部冲击高度敏感,人民币汇率和外汇储备稳定承压,金融市场之间的风险交叉传染可能性加大。

重点二:住户贷款余额占全部贷款余额35.1%

报告指出, 2018 年末,我国住户部门贷款余额47.9万亿元,同比增长18.2% ,增速较上年回落3.2个百分点。住户部门贷款余额占存款类金融机构全部贷款余额的比例为35.1% ,同比上升2.8个百分点。

2018年末,从贷款类型看,住户部门贷款中的消费贷款和经营贷款余额占比分别为78.9%和21.1%,同比增速分别为19.9%和 12.3%。从贷款期限看,住户部门贷款中的短期贷款和中长期贷款余额占比分别为29%和71%,与上年比例基本持平。

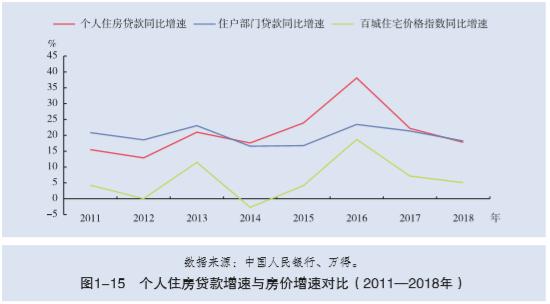

重点三:个人住房贷款增速连续两年回落

报告显示,2018年末个人住房贷款余额为25.8万亿元,占住户部门债务余额的比例为53.9%,同比增长17.8%,增速连续两年回落,较同期住户部门全部贷款增速低0.4个百分点,自2014年以来首次低于住户部门全部贷款增速。

报告认为,个人住房贷款近两年增速回落与我国房价增速放缓有关。2018 年,房地产市场在调控措施不断升级的背景下逐步回归理性。从全国平均水平看,2018年房价增速基本延续了2017 年以来的放缓趋势,全年上涨5.1%,涨幅较上年末回落2.1个百分点。相应地,2017年末和2018年末,个人住房贷款余额同比增速分别较上年同期降低15.9个和4.4个百分点,与房价增速趋势基本一致。受个人住房贷款增速变化影响,住户部门全部贷款增速也连续两年保持小幅回落。

重点四:短期消费贷款增速小幅回落

报告指出, 2018 年,住户部门短期消费贷款同比增速有所回落,但仍处于较高增长区间。 2017 年 1 月至 10 月,短期消费贷款同比增速从 19.9% 骤增至 40.9% ,与同期中长期消费贷款呈现 “ 一升一降 ” ,且增速上升趋势明显偏离同期社会消费品零售总额增长趋势。 2018 年 1 月至 12 月,短期消费贷款同比增速有所回落,但总体仍维持在 28.1%~40.1% 的较高区间,高出近五年平均增速 1~13 个百分点,也高出同期中长期消费贷款增速 10~15 个百分点。

报告认为,2018年短期消费贷款增速小幅回落的主要原因可能在于:

一是 ,近年来居民购房支出骤增,一定程度上挤压了居民消费空间,2018年社会消费品零售总额增速为9.0% ,低于上年 1.2 个百分点。

二是 ,2017年8月起,针对部分购房者利用消费贷产品规避首付比限制,金融管理部门要求商业银行加强个人信贷真实性审核,严厉打击消费贷产品违规流入房地产市场。在此背景下,短期消费贷款增速从2017年10月40.9% 的最高点逐步小幅回落。

重点五:住户部门杠杆率处于国际平均水平

报告显示,2018年末我国住户部门杠杆率为60.4%e 。从国际同比看,我国住户部门杠杆率与国际平均水平一致,低于发达经济体平均水平,但在新兴市场经济体中处于较高水平。

报告认为,从变动情况来看,我国住户部门杠杆率增幅仍处于较高区间。与上年相比,2018 年我国住户部门杠杆率上升3.4 个百分点,而同期美国和澳大利亚住户部门杠杆率分别下降1.5个和0.7个百分点,日本、英国等经济体住户部门杠杆率虽有不同程度上升,但增幅均小于中国。

重点六:低收入家庭债务负担较重

债务收入比(住户部门债务余额 / 可支配收入)是以可支配收入衡量的住户部门债务水平。报告指出, 2018 年我国住户部门可支配收入 54.4 万亿元,同比增长 8.7% ,较同期住户部门债务增速低 7.5 个百分点。住户部门债务收入比为 99.9% ,同比上升 6.5 个百分点。其中,房贷收入比(个人住房贷款余额 / 可支配收入)为 47.4% ,较上年上升 3.7 个百分点。

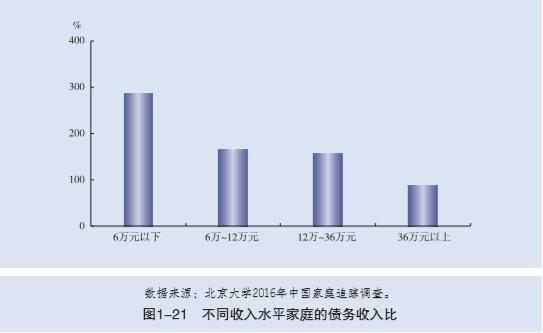

报告认为,收入水平影响居民偿债能力,个别低收入家庭的偿债状况尤其值得关注。

根据北京大学开展的 2016 年中国家庭追踪调查,低收入家庭的债务负担整体重于高收入家庭:有负债家庭中,年收入低于 6 万元的平均债务收入比为 285.9% ,而年收入高于 36 万元的平均债务收入比为 89.0% 。此外,年收入低于 6 万元的有负债家庭中,有 0.8% 的家庭债务超过 50 万元,意味着这部分家庭在收入水平不变的情况下,需要用近 10 年的全部收入偿还债务。低收入家庭金融资产有限,消费支出刚性,很可能因为意外支出需求导致财务状况恶化。

重点七:东南沿海地区住户部门债务风险相对较高

报告显示,从区域划分看,各省份住户部门债务分布不均衡。 2018 年住户部门杠杆率超过全国水平的省份(直辖市)有:浙江( 83.7% )、上海( 83.3% )、北京( 72.4% )、广东( 70.6% )、甘肃( 70.1% )、重庆( 68.6% )、福建( 65.8% )和江西( 63.1% ) ,其中,杠杆率水平最高的浙江和最低的山西之间相差 50 个百分点。上述地区中,浙江、上海、北京、广东、福建和重庆的债务收入比也超过全国水平,居民债务负担较重。

2015—2018 年,除新疆外,全国各省份(自治区、直辖市)住户部门贷款与本地区生产总值的比例呈整体上升趋势。其中,海南、上海、天津、浙江和广东增速较快,四年分别上升 26.4 个、 21.5 个、 21.4 个、 20.8 个和 18.4 个百分点。

综合住户部门贷款与生产总值比例的水平和增速,浙江、上海和广东不仅住户部门贷款与生产总值的比例处于全国较高水平,而且贷款积累较快: 3 个省市加总的贷款余额和近四年贷款增幅占全国的比例均超过四分之一。

重点八:住户贷款不良率仍保持在较低水平

由于 2018 年我国继续实施审慎的房地产信贷政策,与其他高杠杆率国家相比,我国对住房抵押贷款的最低首付比要求更为严格,月偿债比率和最长还款期限与国际实践基本一致,住户部门风险抵御能力较强。

报告指出, 2018 年我国住户部门贷款的不良率,尤其是个人住房贷款不良率继续保持较低水平 。截至 2018 年末,个人不良贷款余额 7103 亿元,不良率为 1.5% ,低于银行贷款整体不良率 0.5 个百分点。其中,个人住房贷款、个人汽车贷款和个人信用卡贷款不良率分别为 0.3% 、 0.7% 和 1.6% ,与上年同期持平。

重点九:继续严格遵循 “ 房住不炒 ” 政策定位

央行在报告中也给出了下一步的政策建议。报告指出,应坚持从宏观审慎视角防范住户部门债务风险,多措并举应对部分地区住户部门债务增速过快和部分低收入家庭债务负担过重问题。

一是 , 继续严格遵循 “ 房子是用来住的,不是用来炒的 ” 政策定位,完善 “ 因城施策 ” 差别化住房信贷政策,抑制投机性购房。同时,加大对住房租赁市场的金融支持和规范,促进形成 “ 租售并举 ” 的住房制度 。

二是 ,在鼓励金融机构创新消费金融业务模式和拓展服务领域的同时,督促机构坚持对消费行为真实性的审查、提高对消费信贷产品的风险管理能力。

三是 ,继续发挥普惠金融政策引导和激励作用,使金融服务惠及更多群众。加强金融知识普及,持续开展风险提示和宣传教育,引导树立正确的财务观念,避免低收入家庭过度负债。

四是 ,积极运用大数据分析,加快建立全覆盖的个人征信体系,为金融机构和金融管理部门决策提供可靠的数据基础。

五是 ,结合居民资产和收入情况,开展分区域、分层次的居民债务风险监测分析,全面反映住户部门债务水平。

重点十:债券市场违约主体行业涉及房地产等行业

此外,央行在报告中还对债券市场违约总体情况做了总结。由于部分企业经营发展模式粗放,在宏观经济形势较好时期盲目扩张,过度依赖债务融资,风险积累较多。

报告显示, 2018 年,国内外形势更加复杂严峻,宏观经济下行压力增大,企业盈利能力下滑,融资渠道收缩,一些企业资金周转出现困难,导致全年债券市场违约事件增多。全年公司信用类债券共有 46 家发行人的 130 只债券发生违约,涉及发行金额 1243 亿元,同比增长 219% 。

从违约主体行业分布看,主要涉及综合、房地产、商业贸易和公共事业等行业 。从违约时间分布看, 2018 年上半年违约数量较少,下半年违约数量明显增多。从发行利率看, 2018 年全年 1 年期和 5 年期 AA 级中期票据与同期国债的日均利差分别为 174 个和 202 个基点,较上年分别走扩 15.8 个和 25.9 个基点,信用风险溢价扩大。

另外,债券市场违约风险有向其他市场传导的趋势,从已发生的违约案例看,部分上市违约企业因债券违约而出现股价下跌,面临股票质押融资爆仓风险。

2019-11-27 青岛新闻网

2019-11-27 青岛新闻网

2019-11-27 新华社

2019-11-27 青岛新闻网

2019-11-27 青岛新闻网

2019-11-27 青岛晚报

2019-11-27 青岛新闻网

2019-11-27 青岛晚报

2019-11-27 青岛晚报

2019-11-27 青岛晚报